O que você precisa saber sobre: FATOR R

O Fator R é um benefício concedido para empresas optantes pelo Simples Nacional. O cálculo que se faz para saber se uma atividade pertencente ao Anexo V do Simples Nacional pode ser tributada pelo Anexo III, que tem alíquotas menores. Ou seja, é um benefício oferecido para algumas empresas pelo governo, com o objetivo de diminuir a carga tributária de alguns negócios. Por isso, vamos explicar aqui como ele funciona e quais mudanças levaram à necessidade desse cálculo.

Para que serve o Fator R?

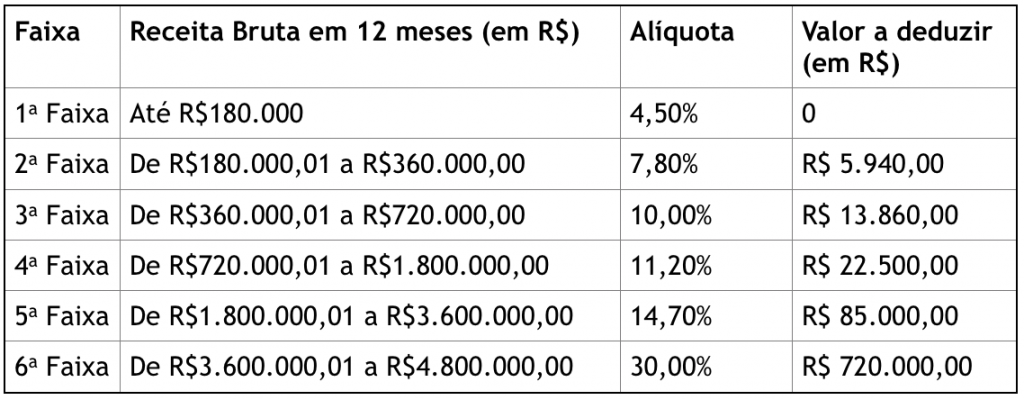

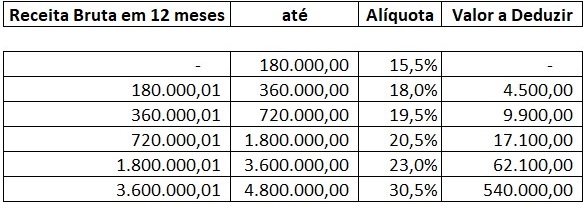

Ele serve para definição da faixa de tributação de uma empresa optante pelo Simples Nacional. De acordo com o resultado do cálculo, a empresa poderá se enquadrar ou no Anexo III ou no Anexo V.

Se a sua empresa estiver dentro dos requisitos do Anexo III do Simples, por exemplo, será menor o valor da alíquota, o que significa custos reduzidos no recolhimento de tributos.

Em resumo, as atividades que podem fazer parte do Simples Nacional são divididas em anexos.

Cada anexo possui alíquotas progressivas de tributação. Quanto maior o faturamento da empresa, maior o valor que será pago em impostos, tendo como limite a alíquota de 33%. Por isso, esse cálculo é tão importante.

Atividades sujeitas ao Fator R

Não são todas as empresas que podem fazer o cálculo para verificar a possibilidade de utilizarem a alíquota do Anexo III.

Para que esse cálculo seja válido, a empresa deve ser de prestação de serviço e estar entre as atividades permitidas pelo Simples Nacional. Veja as principais:

- Profissionais da área da saúde;

- Engenharia;

- Medicina veterinária

- Diagnósticos por imagem;

- Arquitetura e urbanismo;

- Jornalismo e publicidade;

- Administração e locação de imóveis;

- Serviços de tradução e interpretação;

- Clínica de vacinação e bancos de leite;

- Academia de danças, artes marciais e ioga;

- Serviços de auditoria e consultoria técnica.

O que diz a lei do Fator R?

Como vimos, o Fator R é uma nova forma de identificar a tributação de um negócio. Essa mudança aconteceu após a alteração da Lei Complementar no 123/2006.

Para quem não conhece, essa é a legislação responsável pela regulamentação dos benefícios instituídos para microempresas e empresas de pequeno porte, incluindo a apuração do recolhimento de impostos municipais, estaduais e federais.

As modificações propostas por essa legislação surgiram também em uma Lei Complementar (n. 155/2016), que tem como principal objetivo a reorganização e simplificação da apuração dos impostos das empresas optantes pelo Simples Nacional.

Dentre as principais mudanças está a extinção do Anexo VI, o que fez com que todas as atividades econômicas que se encaixavam nessa tabela passassem a fazer parte do Anexo V.

Dependendo do valor da folha de pagamento, comparado ao faturamento anual, algumas atividades podem ser enquadradas no Anexo III, o que traz certas vantagens para os empreendedores.

Isso porque as empresas que fazem parte dos requisitos do Anexo III devem pagar menos impostos, uma vez que a sua tabela conta com alíquotas menores.

Como calcular o Fator R?

Esse cálculo deve ser feito todos os meses e é relativo ao pagamento de impostos do mês seguinte. Ou seja, se uma empresa do Anexo V se enquadra no Anexo III neste mês, no próximo ela pode não se encaixar. Isso vai depender das variações nos valores da folha de pagamento e do faturamento.

Para o cálculo Fator R, é necessário apurar o faturamento bruto da empresa nos últimos 12 meses e o total de despesas de folha de pagamento do mesmo período, incluindo salários, encargos e pró-labore.

Veja a fórmula:

Fator R = folha de salários (últimos 12 meses) / faturamento bruto (últimos 12 meses)

A partir dessa fórmula, você deve interpretar o resultado levando em conta os seguintes indicadores:

se a folha de pagamento for maior que zero e a receita bruta for igual a zero, ele será, automaticamente, definido como 28%;

se a folha de pagamento for igual a zero e a receita bruta for maior que zero, ele deve ser considerado, automaticamente, como 1%.

Veremos a seguir como funciona com um exemplo de cálculo do Fator R no Simples Nacional e em outras hipóteses, como no caso de uma empresa que ainda não tem doze meses de operação:

Cálculo do Fator R do Anexo III

Para que uma empresa se enquadre no Anexo III, o resultado da equação vista anteriormente deve ser igual ou superior a 28%.

Imagine uma empresa que tem uma folha de pagamento de R$20.000,00 e uma receita bruta de R$70.000,00. Nesse contexto, o cálculo se daria da seguinte forma:

Fator R = folha de pagamento / receita bruta

Fator R = R$20.0000,00 / R$70.000,00

Fator R = 0,28 ou 28%

Neste caso, mesmo que a atividade exercida pela empresa faça parte do Anexo V, pode-se aplicar as alíquotas do Anexo III e, assim, pagar menos impostos.

Cálculo do Fator R do Anexo V

Já o cálculo para empresas que exercem atividades pertencentes ao Anexo V ocorre da mesma forma, dividindo-se a folha de pagamento pela receita bruta.

No entanto, só se enquadram nessas alíquotas empresas que tiverem o resultado do Fator R inferior a 28%.

Vamos imaginar que aquela mesma empresa, que tem uma folha de pagamento de R$20.000,00, desta vez teve uma receita bruta de R$100.000,00. Nesse caso, o cálculo ficaria assim:

Fator R = folha de pagamento / receita bruta

Fator R = R$20.0000,00 / R$100.000,00

Fator R = 0,2 ou 20%

Ou seja, como o resultado foi menor do que 20%, a empresa terá de pagar as alíquotas do anexo V.

Cálculo do Fator R para uma empresa nova

No caso de uma empresa que acabou de iniciar suas atividades e que ainda não tem como levantar a receita bruta ou total em folha de pagamento de doze meses de operação, a situação é a seguinte:

No primeiro mês de atividade, o empresário deve multiplicar a receita do mês de apuração por 12;

Nos próximos onze meses seguintes, deve-se realizar a apuração média de cada mês e multiplicar por 12. Aqui, a fórmula usada é: (receitas acumuladas / número de meses corridos) x 12 = receita total;

No 13º mês da empresa, o cálculo se normaliza e entra no padrão que vimos anteriormente.

Dicas para não errar no cálculo do Fator R

O cálculo do Fator R é mais simples do que parece, não é? Mesmo assim, é necessário tomar alguns cuidados para evitar problemas que possam prejudicar a contabilidade e setor jurídico da empresa.

Veja algumas dicas que podem ajudar na administrativa do seu negócio:

Faça um levantamento rigoroso e constante dos valores gastos em folha de pagamento;

Realize o acompanhamento da receita da empresa mensalmente;

Leva em consideração que os valores usados no cálculo dele podem variar mensalmente, levando sua empresa a variar entre as alíquotas do Simples Nacional de acordo com o período;

Conte com a ajuda de um profissional de contabilidade para esclarecer todas as suas dúvidas;

Invista em ferramentas digitais e softwares online para fazer a gestão financeira e de documentos da sua empresa.

Deixe um comentário